一般来看,学区房可以理解为:附属了“好学校”入学权(或入学优先权)的房产。 这就可以解释为什么有那多家长不不惜重金去购买学区房,学区房价节节攀升了。

我们就以魔都上海为例,谈谈学区房。

上海有学区房吗?教育局的回答肯定是不。

由于上海小学升初中是“考试选拔+就近入学”的双模式,小学之间并不存在精确的所谓“升学率”排名。同时,教育部门也从未在任何官方渠道上发布过这些学校的等级和任何指标体系。按理说,在这么严密的信息管控下,起码在小学层面,魔都应该不存在所谓学区房的概念啊。

“居民旁友们,请按照教育局划定的片区,各自去找自己归属的小学吧,这些学校不分重点普通,都是一样好滴。”

但事实往往总爱打脸。随便一搜索,从各大相关论坛均可以看到所谓“重点小学”的排名信息;而各大房地产服务网站也都提供一种叫做“按学区搜楼盘”的选项。这些不同来源的信息虽然在具体排名上略有差异,但入围名单几乎毫无差别。

各区加起来大约有133个“重点小学”。

在那些愿意为子女的教育支付更高成本的家长中已形成了某种“社会共识”——进重点学校才能有更好的教育,而学区房可以帮助他们的儿女进更好的学校。

于是,这种未被官方认可的“社会共识”引发了魔都的房价波动。

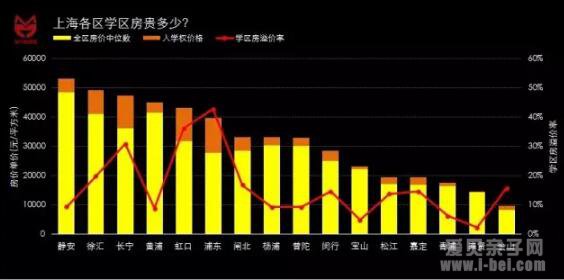

将这些“重点小学”的学区楼盘价格进行统计,按照市区和郊区归类,并对比其区域内学区房和所有楼盘的价格中位数可以看出,无论从全市角度、还是中心城区、还是郊区,这些“学区房”单价比全部房屋单价均高出差不多6000元左右。

从中位数上看:

1、所有区的“学区房”单价都高于全区房单价;

2、学区房单价最高的是静安区,达到了5万以上;

3、学区房单价较全区房屋单价差值最大的是虹口和浦东,其中浦东的学区房单价比全区房单价贵达42%之多。

不管这些小学是否真的是重点小学或者真的教育质量出类拔萃,结果简单而明显:这些小学所对应的“学区房”价格确实更贵。

那么,学区房价格高居不下 跟哪些因素相关呢?

从供需角度出发,对比每一个区县小学教育资源供给与潜在入学需求程度。

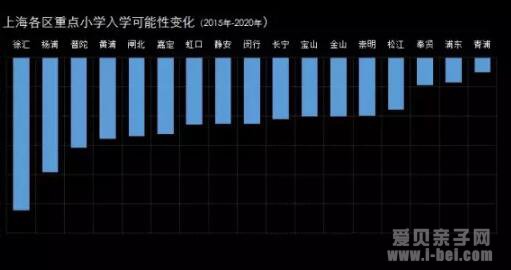

浦东新区的适龄入学儿童数量与重点小学招生人数差异最大,相应地,其所在区的入学可能性最低,低于20%;而静安区的“重点小学”入学可能性已经超过了100%,毫无疑问,假如只考虑静态常住人口的话,静安区的教育资源很可能已经出现了某种程度的过剩。

每个区县的“重点小学”入学可能性与该区的学区房价的溢出率呈现负相关。也就是说,入学可能性越低,学区房价溢出率越高。

至此,我们可以得到这样一组初步结论:

1、虽然上海官方从未给出过任何关于“重点小学”的排名信息,但在“社会共识”中却有一张清晰的“重点小学”名单;

2、在名单上的学校,其学区房价格总体明显高于其所在区县的的房价水平;

3、“学区房”价格高出区域房价的程度跟该区域“重点小学”的入学可能性高度相关。

那么,我们再深入一步思考。

学区房的价格究竟意味着什么呢?

事实上,我们讨论所谓学区房,其核心并不是房屋,而是某些学校的“入学权”(或入学优先权)。正是这个“入学权”的价格决定了学区房的价格。学区房的价格趋势,实际上只是入学权的价格趋势在房地产市场上的投影而已。

那么,入学权的价格是什么呢?

简单而言,入学权价格是剥离了不动产本身价格后的学区房交易价格。

我们可以对这一概念进行一个简单计算:

①以某“重点小学”为中心,取其所有学区房的单价中位数代表其学区房交易价格;

② 再取该“重点小学”周边1km以内所有非学区楼盘的价格中位数代表该小学的周边不动产本身价格;

③然后前者减后者,即得出该重点小学的入学权价格。(在这个计算中,由于区位临近,两个中位数价格的比较可以在某种程度上剔除由于房屋质量和具体区位差异所带来的影响)

这些学校的入学权价格均在1万元/平方米以上(逆天的卢湾区第三中心小学应该是被新天地附近逆天的房价影响到的偶然现象)。换句话说,这些学区房比相同区位的房屋价格每平方米要高出起码1万元以上。

未来学区房价格趋势怎样?

这个问题的本质是“入学权”的价格变化。而“入学权”作为可以交易的商品,其价格自然也遵守供需关系的法则。

先从供给角度看

无论网络流传的“重点小学”名单是否官方意见,在这个名单上新增学校都是很困难的,因为市民对新学校的认知需要更长时间来形成“社会共识”。那么,现有“重点小学”的教育资源扩大还有哪些途径呢?

一,扩大招生规模;二,开分校。

前者虽然能扩大教育资源,但是无法解决教育资源在空间上的分配;后者虽然可以在空间上扩散,但是新建分校耗时良久。总体而言,教育部门很难在短期内提升所谓“重点小学”的供给水平,其“重点小学”的教育资源供给能力应基本维持在约2.8万人/年的水平(2015年水平)。

然后是需求

假设上海严格控制人口,不再对外来人口提供基础教育服务。那么毫无疑问,2020年将是上海适龄入学儿童的峰值,其数量将从2015年15.8万上升到2020年的18.4万。

(当然,假如人口继续严格控制,从2025年之后,适龄入学儿童数量将会骤减,上海的教育资源供需关系可以大大缓解,不过城市为此也将要付出沉重的代价,这个话题暂不展开。)

然后,将供需水平对比可以看到:

2015年的“重点小学”入学比例约为18.2%,而2020年的“重点小学”入学比例将下降到15.7%。总体下降2.5个百分点,其竞争的激烈程度将上涨约14%。

在这样一个基本的供需状况下,起码在未来5年内:

上海市“重点小学”的入学权价格仍将持续上涨。

既然学区房会上涨,那么哪里的上涨幅度可能较高?

不得不承认,学区房是一个彻头彻尾的市场问题。无论政府去不去做重点学校的定义,重点学校都会自发形成;无论政府怎么试图平衡教育资源,那些家长们也会使其变得不平衡;在现实中,有需求就有供给;既然有愿意为子女教育支付更高成本的家长们,那么就会有学区房存在。

因此,“学区房”形成的机制,已经注定了它本身是一个无法自我供需平衡的矛盾。起码对上海而言,在可预期的未来五年内,总会有84.3%的孩子是上不了所谓“重点小学”的。

毫无疑问,在这种情况下,学区房的价格只会进一步提升。因为有些家长,他们对子女的教育期望是这样的:

有学区房要上,没有学区房创造学区房也要上。

爱贝小编推荐:

本文部分信息来自于网络,若有侵权,请联系删除,邮箱:master@i-bei.com

版权声明:本网部分信息来源于网络,若涉及版权问题,请作者或权利人及时与本网联系,我方将及时进行署名更正、授权取得或删除相应内容

免责声明:本站所有内容仅代表发表者个人观点,不代表爱贝亲子网立场 本站禁止色情,政治,反动等国家法律不允许的内容,注意自我保护,谨防上当受骗!

信息产业部备案:沪ICP备10219774号-1 沪公网安备:31011002000275号 Powered by 爱贝亲子网 Copyright© 2010-2020 www.i-bei.com All Right Reserved

合作联系:master@i-bei.com 访客统计